Ekonominin enflasyon baskısına karşı verilen savaşta cephanemiz yeterli mi?

Duhan Alptürk İnce

Tüm YazılarıYazıma seçtiğim başlık aslında uzun zamandır sorulan ekonomik soruların bir parodisidir. Ülkece pandemi sonrası dünya genelinde artan enflasyonist baskıdan fazlaca etkilendiğimiz ortada. Bu süreçte dönem dönem müdahaleler yapılmış olsa da ne yazık ki kalıcı bir etki hala yaşanmadı. Uygulanan politikalar için milat değişen faiz kararı oldu. Bu sebeple ülkemizin bu baskıya karşı mücadele gücü ne durumda ya da bu mücadele için kullanılan araçlar ne kadar etkili oluyor bunları uzun uzun tartışmamız gerekiyor. Ancak her savaşın iki gerçeği vardır; birincisi savaş her zaman ardında yıkım bırakır; ikincisi ise düşman doğru hamlelerle tamamen yok edilmezde savaş asla bitmez. Bu sebeple mevcut duruma bir göz atalım.

Geçtiğimiz yılın ortasına kadar uygulanan para politikası sonucunda ne yazık ki enflasyon ve kur seviyeleri çok hızlı şekilde yükseldi. Alınan yanlış kararlar ve düşük faiz ısrarı ile ülke ekonomisi freni boşalmış bir kamyon gibi kontrolünü kaybetti. Bunu fark eden yönetim politika değişikliğine gitti. Özellikle değişen ekonomi yönetimi ile beraber, kararlar tamamen değişti. 2021 yılının dördüncü çeyreğinden 2023 yılının üçüncü çeyreğine kadar süren faiz düşürme politikası ne yazık ki yönetimin beklediği etkinin aksine bir tepki gösterdi ve ülkemiz enflasyonist bir etki altına girdi. Bu sebeple Türkiye Cumhuriyet Merkez Bankası (TCMB) politika faizini sürekli indirerek yüzde 8,5 seviyelerine kadar düşürdü. Daha sonra değişen politika ile arttırılmaya başlana faiz yüzde 42,5 seviyesine kadar yükseldi. Ancak ne yazık ki yıllar içinde oluşan yapısal bozulma sadece faiz kararı ile toparlanamadı. Ülkece enflasyonist baskı devam etti ve kur oranları artışını yavaşta olsa sürdürdü. Bunun yanında 2023 yılının son çeyreğinde bölgemize yakın bölgelerde yaşanan savaşın yarattığı psikolojik piyasa baskısı ile de borsamız ciddi bir durgunluk yaşadı. Bu süreçte her zamanki gibi güvenli liman görülen altın değer kazandı.

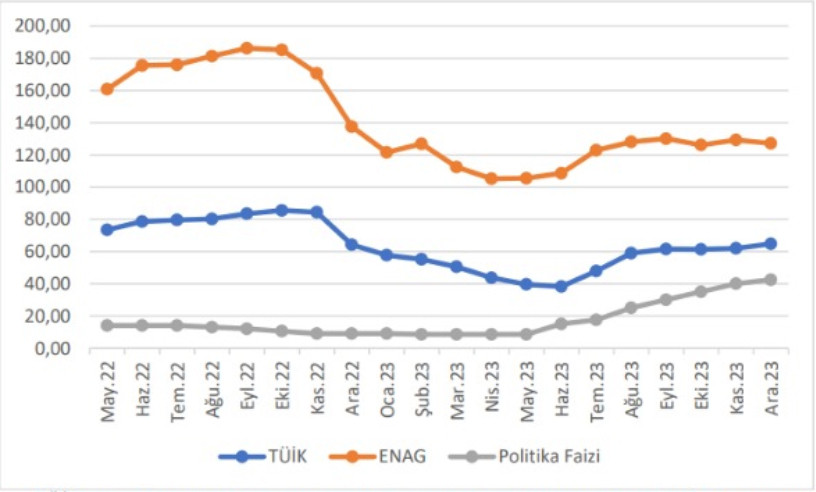

Türkiye’de enflasyonu incelemek istersek başlıca bakacağımız kaynak olan Türkiye İstatistik Kurumu (TÜİK) verilerine göre 2023 yılı enflasyonu yüzde 64,77 olarak açıklandı. Enflasyon verilerine alternatif bir tepki olarak ortaya çıkan ENAG Grup (enflasyon araştırma Grubu) ise enflasyonu yüzde 127 olarak açıkladı. Market rafları ile TÜİK verileri çelişince bu tarz alternatif rakamlar önem kazandı. Aşağıdaki grafikten kurumların aylık enflasyon rakamlarını ve politika faizini görebiliriz.

Grafik: TÜİK ve ENAG tarafından sağlanan enflasyon rakamları ve politika faizi (Yazar tarafından oluşturulmuştur)

Türkiye’de enflasyonu incelediğimizde hem maliyet hem de talep enflasyonu bir arada yaşanmaktadır. Yüksek enflasyonun ülkemizdeki etkisi dünya genelinin aksine tüketimden kaçış şeklinde değil tam tersi tüketimin öne çekilmesi şeklinde olmuştur. Bunun sebebi ise enflasyonist ortama alışarak direnç geliştiren halkımız ve modern dünya için önemli bir tüketim pazarı haline gelen yüz milyona yakın nüfusumuzdur. Üretimden uzaklaşarak sadece tüketim odaklı bir ekonomik modele dönüşen ekonomimiz bu şekilde sürdürülebilirliğini koruyamayacak gibi durmaktadır. Bu durum talep enflasyonunun temelidir. Diğer taraftan ülkemizde artan enflasyona karşı piyasanın döviz talebinin artması, maliyetlerin artmasına ve maliyet enflasyonunun oluşmasına sebep olmaktadır.

TCMB politikaları sonucunda atılan adımlar; politika faizini arttırmak, TCMB serbest dövizin likiditesini yani piyasadaki varlığını azaltmak için açık piyasa işlemlerine başladı, Kur Korumalı Mevduat (KKM) hesaplarının azaltılarak sonlandırılmasına başladı. Artan politika faizleri ile bankaların mevduat faizleri de yükselmiş oldu. Mevduat faizleri yüzde 50 seviyelerine yaklaştı.

Ülkemizde uygulanan para politikaları ne yazık ki talep enflasyonunu kontrol altına alacak şekilde değil. Türk Lirası’nın (TL) devamlı değer kaybettiği bu ortamda piyasadaki para arzı sürekli bir artış içindedir. Özellikle vadeli ve vadesiz mevduatları da içeren M2 para arzı son aylarda yüzde 50’nin üzerinde artış gösterdi. TCMB bu sebeple piyasadaki likiditeyi azaltmak istemektedir.

Türkiye için bir diğer konu ise TCMB para politikasının maliye politikaları ile desteklenmemesi sorunudur. Ülkece kamu harcamaları kısılmalı ve kayıt dışı ekonomi engellenmelidir. Büyümeyi desteklemek için yapılan kamu yatırımları kontrol altına alınmalı ve daha önceki yıllarda plansız yapılarak devlete büyük mali yükler doğuran yap işlet devret modelli projeler kontrol altına alınmalıdır. Tabi ki yapılan mega projeler ülkemiz için gelişimimiz için önemlidir. Ancak bunlar iyi ekonomik planlama ile yapılmalı ve gelecekte oluşturabileceği yükler iyi hesaplanmalıdır. Daha önce yapılan projeler iyi planlanmadığı için şu an hazineye milyarca liralık yükler oluşturmaktadır.

Ayrıca mali yükten bahsetmişken enflasyonist ortamdan vatandaşlarımızı korumak için enflasyona göre maaş zammı yapmak, mevcut sorunların sadece artmasına sebep olmaktadır. Basitçe piyasada dolaşan paranın artması sadece paranın değerini düşürmekte ve enflasyondan korumak için atılan adım enflasyonu körüklemektedir. Bu sebeple asıl uğraşmamız gereken şey alım gücüdür. Yani markette, mağazada gördüğümüz fiyatlardır. Vatandaş artan fiyat baskısına, stokçuluğa ya da fahiş fiyatlara ezdirilmemelidir. Ne yazık ki ekonomik kötüleşmenin ötesinde fırsat ekonomisi oluşmuş durumdadır. Temel ahlak ve etikten uzak insanlar vicdanlarını paraya satarak, kriz ortamından istifade etme peşindedirler. Devletin denetleme gücü burada devreye girmeli ve halkın bu tarz art niyetli insanların insafına kalması engellenmelidir. Ayrıca daha önde sıkça dediğimiz gibi ülkemizin kaynakları etkili kullanılmalı ve hızlı şekilde üretim odaklı bir ekonomi modeline geçiş sağlanmalıdır.

Önemli bir diğer konu ise enflasyonun tek başına ekonomiyi düzeltecek ya da çökertecek etkisi olmadığıdır. Ülkemizde yaşanan ekonomik krizi kontrol altına almak öncellikle hukuk öncelikli yapısal reformlarla mümkündür. Özetle ülkemizin ekonomi politikalarının doğru yönetilmesi ve unsurların doğru ekonomik pozisyonlar alabilmesi için enflasyon gibi ekonomik veriler doğru ve şeffaf şekilde açıklanmalı, piyasadaki kur oranları kontrol altına alınmalı ancak bunu yaparken rezervlere zarar verilmemeli, politika faizi yavaş şekilde ama mevcut enflasyona orantılı şekilde arttırılmalı ve zaman kaybetmeden hukuk temelli yapısal reformlar yapılmalıdır. Eğer bunları başaramazsak şu an atılan adımlar sadece baz etkisi ile sınırlı kalacak ve yaşanacak cüzi düşüşler misliyle artarak bize geri dönecektir.