Hazine İç Borçlanma Stratejisi Programı ve Deprem Maliyeti

Duhan Alptürk İnce

Tüm YazılarıSon yüzyılın en büyük felaketini yaşamamızın üzerinden tam tamına 26 gün geçti. Halen acılarımız çok taze ve yaralarımızı sarmaya çalışıyoruz. Bütün ülke olarak hem çok ağır bir travma atlatıyor hem de dünyanın çok az ülkesinin görebileceği bir dayanışma örneğini gösteriyoruz. İlk günden beri gencinden yaşlısına herkes elinden ne gelirse yapmaya çalışıyor. Kimisi bölgede canını dişine takıp çalışırken, kimisi de uzaktan elinden gelen yardımı yapmak için zamanla yarışıyor. Bütün bunların yanında da devletimiz yıkılan bölgeleri yeniden ayağa kaldırmak ve vatandaşlarımızı refaha kavuşturmak için bölgeye ekonomik destekler sunmaya devam ediyor. Tabi özellikle pandemiden beri ekonomimizin geçirdiği zor günler de depremin yarattığı ekonomik yükte hafife alınamayacak boyutta.

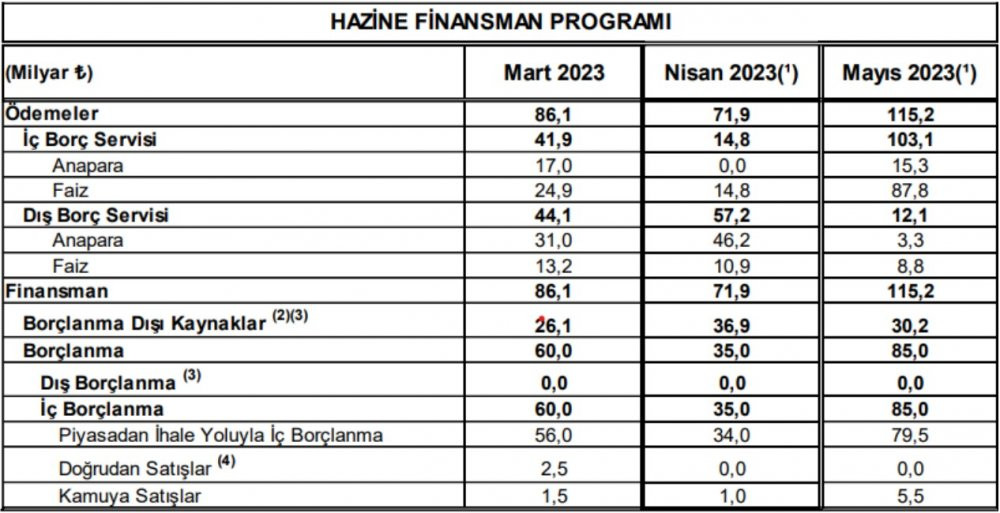

28 Şubat tarihinde T.C. Hazine ve Maliye Bakanlığı iç borçlanma stratejisini yayınladı. Açıklanan bu duyuru devletimizin mart, nisan ve mayıs aylarında yapmayı öngördüğü kesinleşmiş iç borç ödemelerini ve bu ödemelerin alıcılara göre dağılımını göstermektedir.

Kaynak: T.C. Hazine ve Maliye Bakanlığı, İç Borçlanma Stratejisi Mart – Mayıs 2023 (28.02.2023)

Yukarıdaki tabloda da görebileceğimiz gibi devletimiz önümüzdeki 3 aylık süreç için planlanan iç borç ödemesi; mart ayı için 41,9 milyar lira, nisan ayı için 14,8 milyar lira, mayıs ayı için ise 103,1 milyar lira olmak üzere toplam 159,8 milyar liradır. Bunun yanında ise toplam ödenecek dış borç; mart ayı için 44,1 milyar lira, nisan ayı için 57,2 milyar lira, mayıs ayı için ise 12,1 milyar lira olmak üzere toplam 113,4 milyar liradır. Bu demektir ki önümüzdeki üç ayda ana para ve faiz olarak toplam 273,2 milyar liralık bir ödeme yapacağız.

Açıklanan programda, planlanan bu ödemelerin nasıl yapılacağı da açıklanmış durumdadır. Programa göre, hazine ödeyeceği borcun 180 milyarlık bölümünü iç borçlanma yoluyla (DİBS. Tahvil, bono vb.) elde edecektir. Geri kalan 93,2 milyar liralık bölümünü ise borçlanma dışı kaynaklardan elde edilecektir. Programa göre hazine bu üç aylık süreçte yeni bir dış borçlanma yapmayacak ve dış borçlanmaya başvurmadan bu süreci atlatmaya çalışacaktır. Hazinenin dış borçlanmaya gitmek istememesinin en önemli sebebi ülkemizin CDS (Kredi temerrüt takası) priminin çok yüksek olması ve riskli bölümde yer almasıdır.

CDS (Kredi temerrüt takası) primi kısaca bir ülkenin aldığı krediyi geri ödememe riskidir diyebiliriz. Yani bir nevi borç verenler için borç alan ülkenin finansal güvenilirliğini göstermektedir. Bu prim kredi verenlerin, varlıklarını geri ödememe durumuna karşı sigortalaması için kullanılır. Bu değer aynı zamanda finansman sağlayıcılarının almayı kabul ettiği risk oranını da ifade eder. Primin sahip olduğu her yüz puan için yüzde birlik bir sigorta maliyeti ortaya çıkmaktadır. Bunun anlamı bu primin yükselmesinin aynı zamanda maliyeti arttırdığıdır. Yani bir ülkenin CDS primi ne kadar artarsa uluslararası yatırım o kadar maliyetli bir hal alır ve azalır. Genel olarak bu primin 300 puanın üzerinden olması riskli olarak görülmektedir. Ülkemiz için CDS primi son yıllarda yüksek seviyelerde seyretmektedir. 2023 yılında şimdiye kadarki süreçte 496,83 puan ile 563,74 puan seviyeleri arasında seyretmektedir. Yüksek CDS primi sebebiyle hazine dış borçlanmayı zorunda kalmadıkça tercih etmemektedir.

Hazinenin tercih ettiği iç borçlanma ise mevcut ekonomik ortamımızda çok daha düşük maliyetli bir seçenektir. Özellikle son yıllarda artan enflasyon ile oluşan enflasyonist ekonomide iç borçlanma maliyeti çok düşük seviyelerde kalmaktadır. Hazinenin iç borçlanma için kullandığı faiz oranı gösterge faizidir. Şu anda güncel gösterge faizi yüzde 10,49 seviyesindedir.

Gösterge faizi, vadesi 5 yıl olan ve yıllık kupon ödemesi yapan devlet tahvilinin faiz oranıdır. İkincil piyasalarda en çok işlem gören tahvil olduğu için bu oran aynı zamanda piyasalar için referans faiz oranıdır.

Geçen yıl için açıklanan resmi enflasyon oranı yüzde 64,27 olmuştur. 2023 yılı için ise şu ana kadar açıklanan oran yüzde 57,68 olmuştur. Böyle yüksek enflasyon ortamında, bankaların yüzde 10,49 gibi çok düşük seviyelerden hazineye borç vermesi, hazinenin iç borçlanmaya yönelmesinin en önemli sebebidir. Bankalar gibi kar odaklı kurumların böyle bir işlem yapmasının en önemli sebebi zaten Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) bankalara yüzde 9’dan kredi sunması ve devletin bankaları kaynaklarını hazineye kullandırması için bir mekanizma kurarak teşvik etmesidir. Bu sayede bankalar karlılıklarını korumaktadır. Bu durum şimdilik sürdürülebilir olsa da ilerleyen süreçte sorun yaratabilecek bir mekanizmadır.

Özellikle içinde bulunduğumuz olağanüstü dönemde, ülkemizin yaşadığı yüzyılın en büyük felaketinden sonra oluşacak ekonomik yükün karşılığı tam olarak açıklanamamaktadır. Tahminlere göre yaşanan felaketin ülkemize maliyetinin on milyarlarca dolar olacağı düşünülmektedir. Bu maliyetin içerisinde şu anda bölgede bulunan insanlarımızın yaşam ihtiyaçları, yıkılan konut ve işyerlerinin tazmini, yıkılan altyapının tazmini, bu tazmin sürecinde ailelere verilecek yardımlar ve oluşan enkazın kaldırılması yer almaktadır. Açıklanan programda oluşan bu maliyetin nasıl karşılanacağı tam olarak belirtilmemiştir. Toplanan yardımların ve alınan vergilerin bu maliyeti karşılayamayacağı aşikardır. Ayrıca bölgeden önemli bir süre gelir elde edilemeyeceği ve vergi toplanamayacağı düşünüldüğünde, oluşan bu maliyetin iç kaynaklardan sağlanması zor gözükmektedir. Önümüzdeki süreç içinde ihtiyacımız olan bu maliyet dış borçlanma yolu ile sağlanmayacaksa, bu da yeni vergi yükleri ya da mevcut bütçede yüksek bir mali yük demektir. Bu da zaten uzun zamandır ağır enflasyon ve yüksek kur oranları ile ezilen milletimizin, daha da ağır yükler üstleneceği anlamına gelmektedir. Devletimizin, millete yeni yükler yüklemeden bu süreci atlatması ve ekonomik refahı yeniden tesis etmesi gerekmektedir.